調べた経緯

会社の先輩が結婚を機に積立利率変動型終身保険に入ったと聞いたとき、これ大丈夫なやつだったかと不安になり調べたものを簡単に共有します。

積立利率変動型終身保険とは?

一定期間ごとに市場金利をもとに積立利率が変動し、それによって将来受け取る保険金や解約返戻金も変動する。死亡時に保険金を貰える

・市場金利とは・・・金融市場などで適用されている金利。民間の金融機関の貸出金利や預金金利のほか、金融機関同士の取引で使われる金利などのことを指します。

保険金・解約返戻金がプラスになる条件

インフレが進む=市場金利が上昇すること

※インフレ・・・物価上昇によりお金の価値が低下=給料が増加する

市場金利が上昇しないと利回りが良くならない=保険金が増えない

2024年現在ではインフレが進んでいますが、この先はどうなるか自分で考えましょう

保険会社に支払ったお金の運用内訳

保険会社の保険金(責任準備金)の運用について

保険料=純保険料(保険支払いの為に運用)+付加保険料(運用・維持コスト)

⇒純保険料の一部を運用して利益を上げる。一部を被保険者へ還元する(積立利率に反映される)

⇒付加保険料は保険運用の為の手数料であり、運用資金から差し引かれる

※支払った保険料全部が運用に回されるわけではなく、高い運用費用が差し引かれてからなので効率が悪い

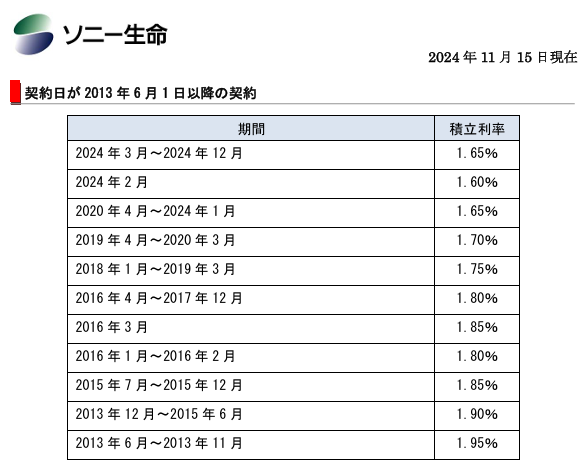

積立利率の現在値はいくらか?

例.ソニー生命の場合

2024年現在、積立利率は1.65%となっています。他の保険会社もほぼ同じようなものです

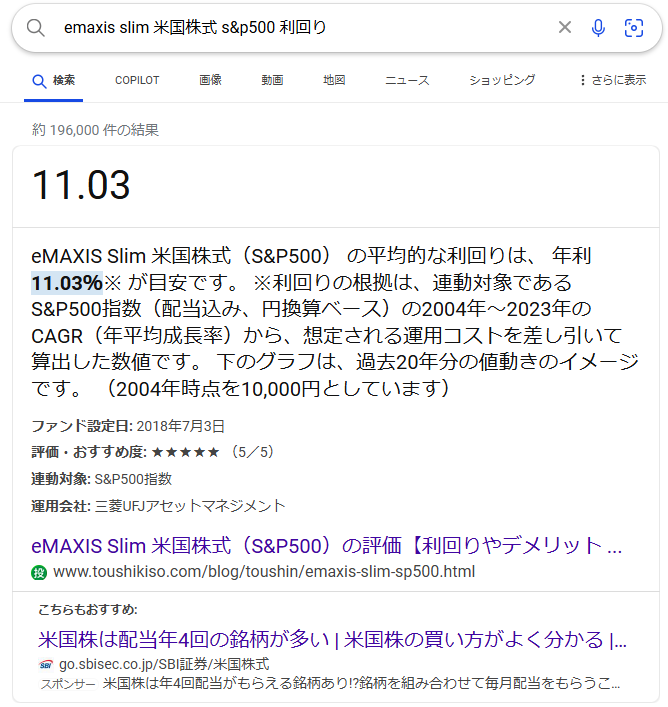

インデックス投資との比較

代表的なインデックス投資先例:eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)の年利は約20年で11.07%ということです。ここから運用管理費用(信託報酬)年率0.09372%が差し引かれますが、保険会社に比べてとても少ないです。

そのほかのインデックス投資先でも積立利率変動型終身保険よりは良い利回りで資産が増えていくことでしょう

結論

・積立利率変動型終身保険の運用は支払った保険料の一部を使って積立利率1.65%で運用される

・インデックス投資だと運用管理費年率0.09372%を引いた額で平均年利11.07%で運用される

⇒どちらが良いか一目瞭然ですよね

新NISAでインデックス投資をするよ受け取り時の税金も掛かりません。(外国株ファンドへ投資すると外国税10%だけ掛かります)

新NISAを始めてない方は検討してはどうでしょうか?

コメント